"مرحبًا بك في "تطبيقات دان التحليلية” تم تصميم هذا التطبيق الإلكتروني "تطبيق تحسين عائد المحفظة الاستثمارية“ “Portfolio Optimization Model” وصياغته بواسطة: لؤي باحارث – معتمد من قبلMCI كمستشار مالي (رقم الترخيص 14550)

ما هو الهدف من استخدام هذا التطبيق الإلكتروني "تحسين عائد المحفظة الاستثمارية““Portfolio Optimization Model” ؟

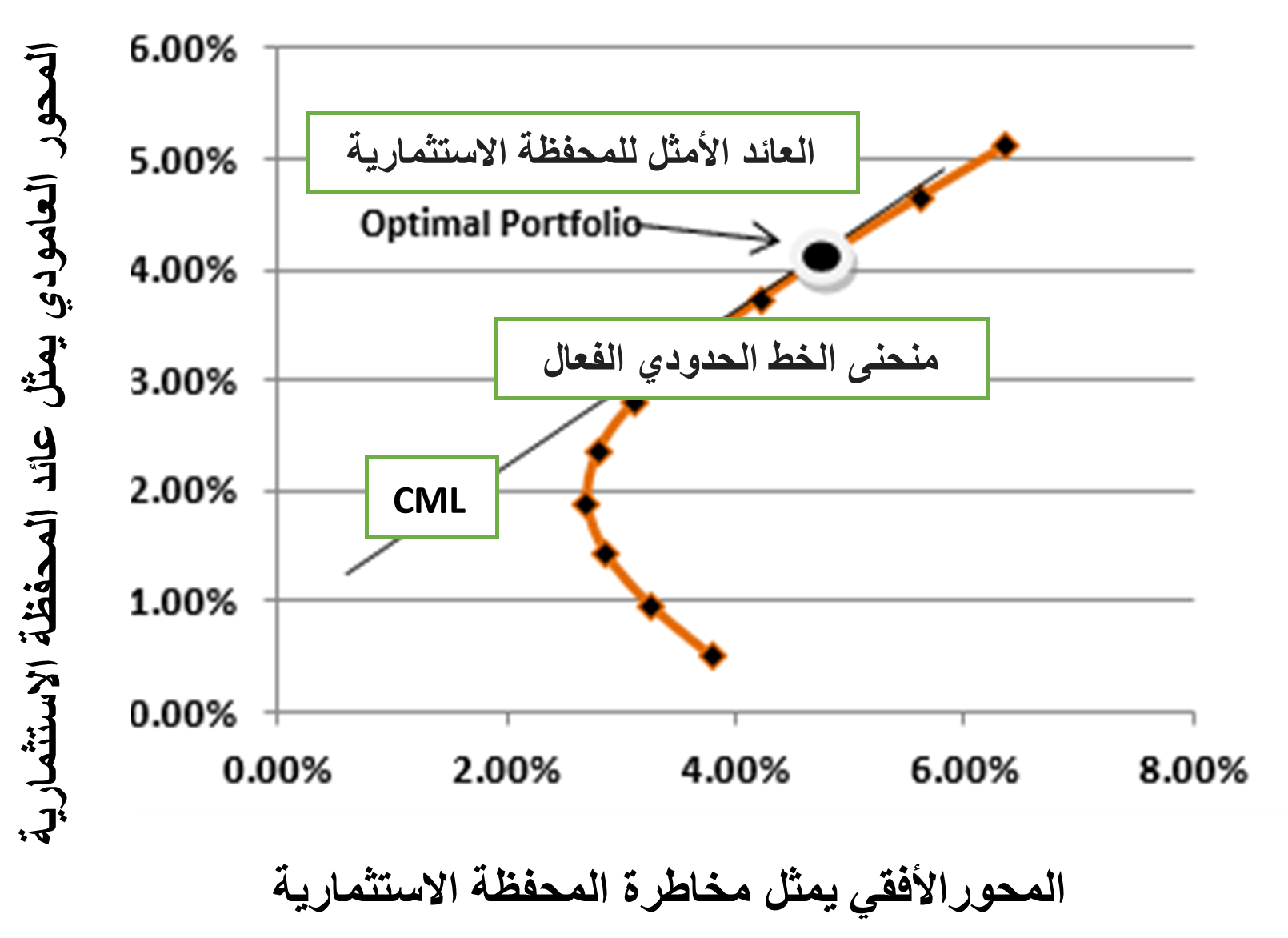

الهدف الأول هو تحسين عائد محفظتك الاستثمارية وفقًا لمستوى المخاطرة المرغوب من قبل المستثمر وذلك من خلال احتساب الوزن المثالي (Optimal Weights) آليا لمبلغ الاستثمار المستهدف لكل سهم من أجمالي قيمة المحفظة الاستثمارية المحددة من قبل المستثمر، ويتم ذلك باستخدام خوارزميات متقدمة ويترتب على ذلك تحقيق عوائد مرتفعة بأقل مستوى من المخاطرة في حالة ارتفاع السوق السعودي والتخفيف من الخسائر المتكبدة في حالة انخفاض السوق السعودي.

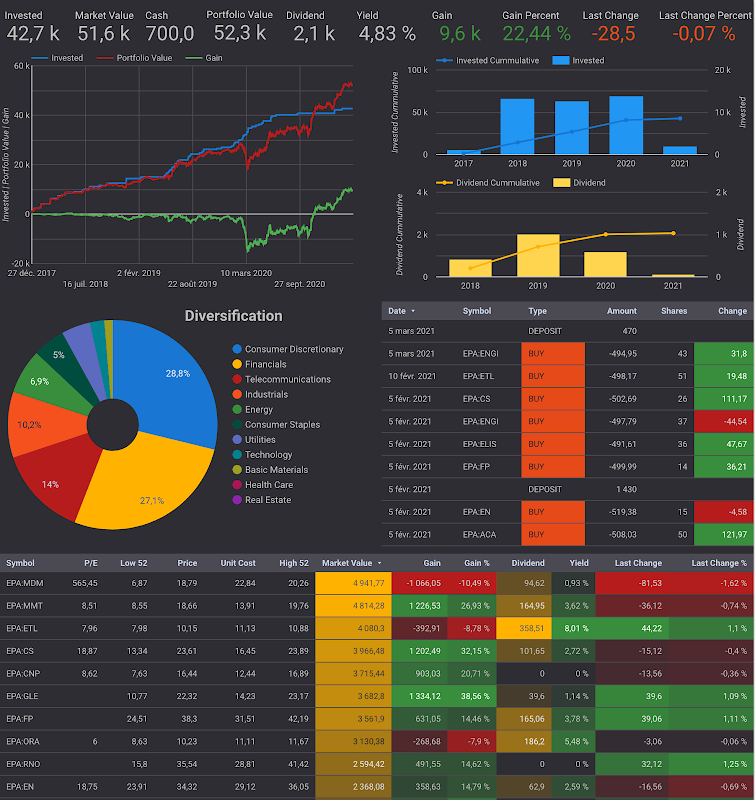

الهدف الثاني هو تمكين المستثمر من معرفة العائد المتوقع للمحفظة الاستثمارية وتطبيق الاحتساب الآلي للنسب المالية الرئيسية والتحليلية بمجرد اختيار الأسهم التي يرغب الاستثمار بها من شاشة محفظة الأسهم ومن خلال الضغط على زر "تقيم محفظة الأسهم" لاحتساب أوزان الأسهم مع النسب التحليلية الرئيسية آليا. وبالتالي يمكن المستثمر في وقت قصير ومن غير جهد تطبيق احتساب النسب التحليلية والأوزان المبرمجة بهذا التطبيق الإلكتروني لجميع الأسهم المدرجة في سوق تداول السعودي حتى يحصل على تنويع متميز من اختيار الأسهم المدرجة في سوق التداول السعودي وأفضل عائد متوقع للمحفظة الاستثمارية بأقل مستوى من المخاطرة.

مع الأخذ في الاعتبار ان احتساب نسبة العائد السنوي المتوقع للسهمExpected Return (ER)) ) يعتمد على الأسعار والعائدات التاريخية من خلال تطبيق نموذج خط سوق رأس المال (CML) وليس على تحليل العوامل والتنبؤات الاقتصادية الكلية وسيتم شرح مفهوم CML في الصفحات التالية. وبالتالي لا يمكن ضمان العائدات المتوقعة، ومع ذلك فإنها غالبا ما تحدد توقعات معقولة.

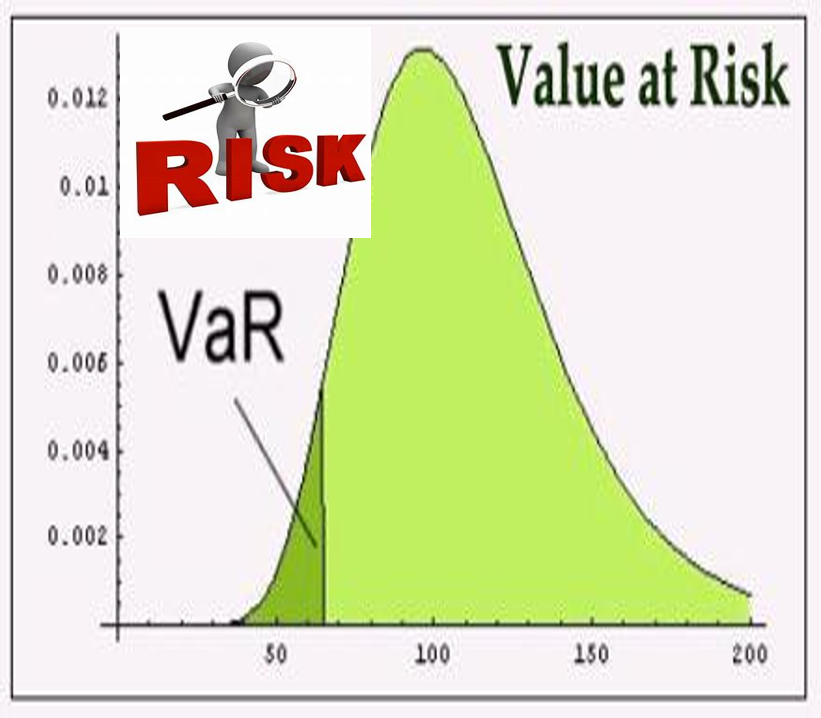

الهدف الثالث هو تمكين المستثمر من خلال هذا التطبيق الإلكتروني ان ينشئ حدود مستهدفة لخسائر أسهم المحفظة الاستثمارية ومراقبتها من خلال لوحة التحكم المصممة في هذا التطبيق الإلكتروني والتي تضمن "مراقبة حدود الخسارة المستهدفة" و" نسبة التفاوت عن الخسارة المستهدفة" لمتابعة الأسهم والتأكد من عدم تجاوزها المستوى المحدد.

هل هذا التطبيق الإلكتروني "تطبيق تحسين عائد المحفظة الاستثمارية" معرض للمخاطر المالية ؟

لا يترتب من أستخدم هذا التطبيق أي مخاطر مالية، حيث يُطلب من المستثمرين تسجيل الدخول لبدء "استثمار المحفظة الاستثمارية الافتراضي" المخصص لأغراض الاختبار فقط، وهذا يتيح للمستخدمين التجربة دون المخاطرة بخسارة أموال حقيقية.